Fotógrafo ávido. Viaje pelo mundo para capturar momentos e lindas fotos. Usuário Sony Alpha

Spotify (NYSE:VER) se tornou a plataforma de música preferida de muitas pessoas, tornando-se a líder do vasto espaço de streaming de música. A avaliação da empresa tem sido muito volátil desde que abriu o capital em 2018, atualmente perto de seu preço pós-IPO, mas a certa altura, foi negociado por quase US$ 350 em 2021, caindo para a faixa de US$ 70 no final de 2022. A ação agora voltou a subir para quase US$ 200, e muitos investidores e analistas acreditam que a recuperação está muito atrasada.

O Spotify ainda é uma empresa com “pré-lucros”, apesar de operar desde 2006. A empresa gerou receitas positivas em muitas ocasiões, mas nunca de forma consistente e continua a apresentar tendência a perdas. Historicamente, o Spotify depende muito de financiamento externo, que é feito indiretamente por meio de remuneração baseada em ações. Isso quer dizer que utiliza remuneração baseada em ações para compensar perdas GAAP e manter fluxos de caixa líquidos positivos. Felizmente, a sua capitalização de mercado é tão elevada em comparação com as suas perdas que não precisa de diluir a remuneração baseada em acções de forma demasiado agressiva. É claro que isto torna o Spotify extremamente dependente do apoio dos investidores e da fé nele, uma vez que a taxa de diluição das vendas de ações pode ser mais problemática se a sua capitalização de mercado diminuir.

Depois de apresentar um novo CFO e de demissões em massa, o Spotify se comprometeu a equilibrar crescimento e lucratividade. Isto aponta para a tendência mais significativa de muitas empresas em crescimento que agora se concentram mais na rentabilidade, à medida que taxas de juro mais elevadas levam ao fim da era do dinheiro grátis. Enquanto as taxas de juro permanecerem elevadas, as empresas terão menos probabilidades de perder dinheiro indefinidamente, uma vez que poderão ser encontrados melhores investimentos noutros locais. Com o início do novo ano, acredito que seja um excelente momento para olhar mais de perto o Spotify, visto que 2024 pode ser o ano de “tudo ou nada” da empresa em termos de domínio e lucratividade.

O streaming é naturalmente hipercompetitivo

Existe uma “lei” económica que dificilmente é verdadeira na realidade, mas é relevante para o Spotify. É que, à medida que a concorrência cresce, os lucros tenderão para zero. Esta “lei” dificilmente é verdadeira porque a maioria das empresas é única até certo ponto (produto, localização, etc.), não lhes dando nenhuma concorrência direta real. O streaming de música é naturalmente mais competitivo porque não é centrado na localização e vende conteúdo digital, também vendido por plataformas concorrentes. O único verdadeiro “produto” que o Spotify pode oferecer são serviços adicionais exclusivos, como curadoria de conteúdo e engajamento social. Este esforço de I&D deu ao Spotify um pequeno fosso para proteger a sua quota de mercado. Claro, Apple Música e alguns outros foram rápidos em tentar replicá-los.

O Spotify obteve receita significativa e crescimento de participação de mercado por ter uma vantagem quase pioneira no mercado de streaming. Nos últimos anos, a Apple (AAPL) A música e outros começaram a alcançar o Spotify, desencadeando uma rivalidade entre as empresas à medida que loja de aplicativos bloqueada pagamentos, levando a esforços da Apple para bloquear serviços de música que oferecem alternativas ao Apple Music, levando então a um processo antitruste pelo UE contra a Apple. Na minha opinião, isso estabelece um cenário essencial para 2024 como Spotify. Como produtos, os dois são muito semelhantes em termos de preços, com o Apple Music tendo melhor qualidade de som. Ainda assim, o Spotify tem mídias sociais superiores e opções de conteúdo com curadoria, embora a Apple esteja se recuperando nessa categoria. O risco mais significativo para o Spotify é aquela música da Apple continua a absorver quota de mercado.

Um grande problema competitivo que vejo no Spotify é que a Apple e a Amazon (AMZN) são fundamentalmente empresas muito maiores. Isto proporciona-lhes bases financeiras e de I&D mais consideráveis que promovem um crescimento mais rápido. Além disso, os concorrentes mais proeminentes podem, teoricamente, oferecer os seus produtos com ligeiras perdas financeiras indefinidamente, compensando essas perdas com lucros em produtos relacionados (como hardware). O Spotify não tem esse privilégio e eventualmente terá lucro.

Notavelmente, embora o streaming pago seja responsável pela grande maioria de todas as músicas receitas, apenas representa pouco menos de um quarto do consumo de música. Streaming de vídeo, rádio e outros ainda são uma fonte significativa de diversão musical para as pessoas. Este é um ponto positivo para o Spotify porque mostra que o mercado total disponível ainda está abaixo da participação no mercado de streaming. Espero que as tensões competitivas que o Spotify enfrenta aumentem no futuro, mas serão limitadas enquanto o tamanho total do mercado ainda estiver em expansão.

Quanto vale o Spotify hoje?

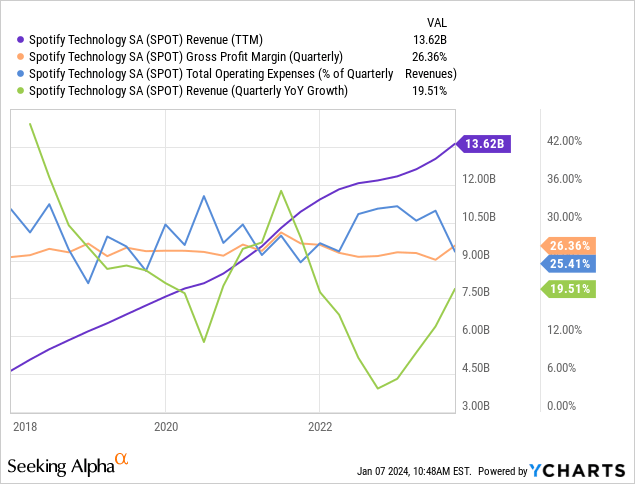

A qualidade mais forte do Spotify é o tremendo crescimento de vendas nos últimos anos. A empresa fez um ótimo trabalho ao absorver muitos novos clientes que antes não pagavam por um serviço de streaming. Sua taxa de crescimento anual de vendas tem estado normalmente na faixa de 20-30% desde que abriu o capital. As margens brutas da empresa são constantes, mas os seus custos operacionais flutuam significativamente. Veja abaixo:

Curiosamente, a taxa anual de crescimento das vendas do Spotify geralmente aumenta após o aumento dos custos operacionais. Isso pode ser devido aos benefícios positivos dos gastos com marketing ou P&D, ou pode ser uma coincidência. Conforme mencionado anteriormente, os fluxos de caixa operacionais do Spotify são positivos apenas porque possui um programa significativo de remuneração baseado em ações. Na minha opinião, os investidores deveriam tratar a remuneração baseada em ações como um custo porque é um custo para os investidores devido ao impacto da diluição; no entanto, isso é ligeiramente minimizado pela sua elevada capitalização de mercado. Veja abaixo:

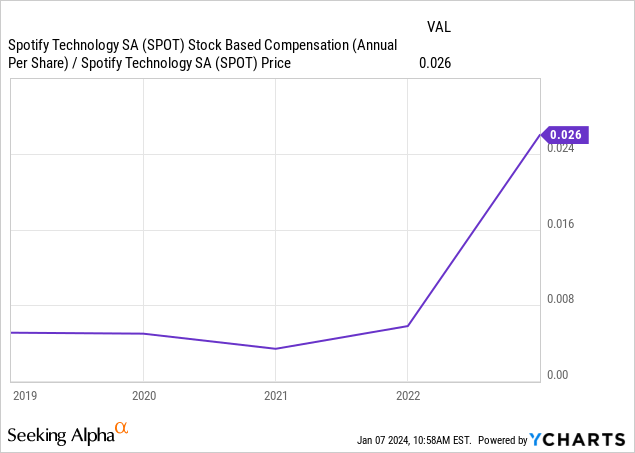

A remuneração baseada em ações já representa 2,6% do preço da empresa. Este é um valor relativamente elevado do qual os investidores devem estar cientes, pois resultará numa diluição material se continuar a aumentar. No entanto, essa questão é compensada pelo facto de as perspectivas de rendimento a longo prazo do Spotify parecerem mais positivas e sustentáveis. Durante muitos anos, a empresa teve lucros inconsistentes, geralmente negativos. Na minha opinião, algumas empresas podem querer evitar obter lucros porque ter o estatuto de “pré-ganhos” pode resultar em avaliações mais elevadas devido às expectativas exuberantes dos investidores. Acredito que este poderia ser o caso do Spotify, especialmente no passado, já que provavelmente seria necessário apenas um ligeiro aumento nos preços das assinaturas para tornar a empresa lucrativa; no entanto, isso poderia custar-lhe o seu crescimento ou o domínio da quota de mercado.

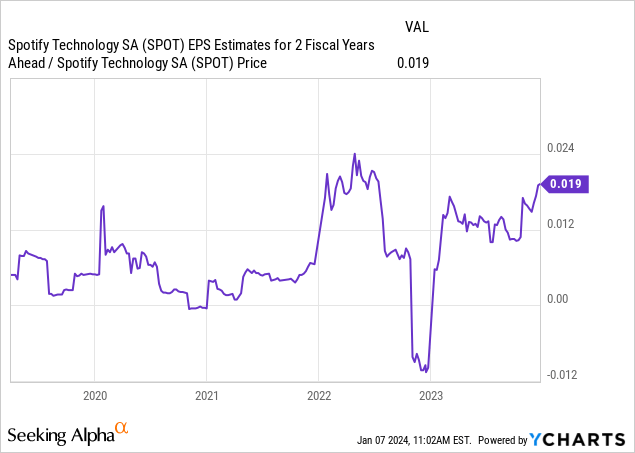

Notavelmente, a estimativa de EPS consensual dos analistas do Spotify para os próximos dois anos é de aproximadamente US$ 3,7. Isso equivale a uma perspectiva de rendimento de lucros de cerca de 1,9%, uma das melhores avaliações em anos. Veja abaixo:

Este número dá ao Spotify um “P/L” futuro de dois anos de ~53X, o que é muito alto, se não fosse pelo forte crescimento esperado do EPS. Passando oito anos até 2032, a estimativa de consenso do lucro por ação é de US$ 17,3, com base na visão de apenas um analista. Mesmo com essa meta, o SPOT estaria sendo negociado a um “P/L” de 11,1X, ou mais próximo de 16,7X, se ajustarmos essa avaliação para o valor aproximado do dinheiro no tempo.

Com base nessa estimativa de crescimento, o Spotify está teoricamente em torno de seu potencial valor justo hoje. Claro, há muitas razões pelas quais essa meta de lucro por ação pode se revelar imprecisa até 2032. Por um lado, acredito que há um alto risco de que a Apple Music entre em concorrência mais direta com o Spotify e impeça a empresa de aumentar seus preços de assinatura para um nível lucrativo. Devido às suas bases tecnológicas mais amplas, pode haver um alto risco de que Apple, Amazon ou YouTube (GOOG) eclipsar o Spotify na frente de P&D. Isso é difícil de prever porque o Spotify tem uma vantagem pioneira sobre seus pares maiores, mas carece das potências trabalhistas e financeiras que são os gigantes da tecnologia.

Por último, como acontece frequentemente na indústria musical, a inovação contínua pode reduzir ainda mais os custos, levando a nenhuma rentabilidade aparente no mercado de streaming de música. O a indústria da música tem não registou qualquer crescimento real (após a inflação) desde a década de 1960 e caiu significativamente desde o seu pico por volta de 1999 (a era CD). A ascensão do streaming (e um pequeno renascimento do vinil) reverteu significativamente essa tendência. Ainda assim, ondas de inovação contínua têm perturbado consistentemente o mercado e poderão facilmente fazê-lo novamente nos próximos anos.

O resultado final

No geral, a minha opinião sobre o SPOT é neutra, mas espero uma elevada volatilidade em 2024, aliada a um amplo risco potencial de queda. Embora a avaliação da empresa possa ser justificada pela sua taxa de crescimento e dimensão da quota de mercado, esta continua em risco de sobrevalorização se as suas perspectivas de rentabilidade não se concretizarem. Na minha opinião, a maioria dos investidores e analistas optimistas em relação ao Spotify não conseguem concentrar-se nos seus riscos competitivos significativos, com a concorrência nos preços das subscrições potencialmente tornando quase impossível uma rentabilidade consistente.

Em outras palavras, a plataforma de música mais barata com curadoria decente e outros recursos (e qualidade de áudio) provavelmente ganhará a participação de mercado mais significativa ao longo do tempo. Os gigantes da tecnologia podem naturalmente ter uma vantagem considerável, o que não é concretizado devido à vantagem temporária do Spotify como pioneiro. Claro, este é um risco de rendimento a longo prazo. Espero que o Spotify continue com forte crescimento de receita e lucratividade potencial nos próximos anos, à medida que mais não-streamers pagam por serviços de streaming. Os riscos competitivos normalmente aumentam mais rapidamente à medida que o mercado global pára de crescer, o que está longe de ser o caso do streaming de música. Spotify tem um oportunidade de crescimento potencialmente enorme ao olhar para o mercado para pessoas mais velhas, uma oportunidade também partilhada pela sua concorrência.

Neste ponto, não estou otimista ou pessimista em relação ao Spotify, mas estaria pessimista se ele subisse mais do que já subiu, enquanto não necessariamente me tornaria otimista se ele caísse. Para ser claro, isto significa que não acredito certamente que uma avaliação mais elevada se justifique com base nas actuais perspectivas de crescimento. Além disso, uma avaliação mais baixa pode ser mais razoável devido a riscos competitivos subestimados. Dito isto, não estou pessimista em relação ao SPOT porque o impacto dos riscos competitivos nos lucros está mais no futuro do que a aparente capacidade de atenção do mercado.

{kind=link}